题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司向乙公司购入一条生产线,该生产线由三台设备组成:A设备进行原材料加工;B设备进行产品生产;C设备进行完工产品检测。三台设备都配备有一台小型检测仪和一种专用润滑剂。乙公司交货后,甲公司经检测发现:A设备附带的检测仪、C设备存在严重质量问题,则根据合同法律制度的规定,下列表述中正确的是()

A.甲公司只能就C设备主张解除合同

B.甲公司只能就A设备和C设备主张解除合同

C.甲公司只能就A设备的检测仪部分主张解除合同

D.甲公司有权主张解除整个合同

答案

答案

D、甲公司有权主张解除整个合同

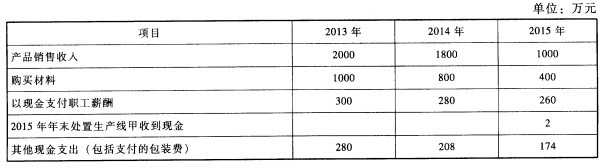

③长江公司的增量借款年利率为5%(税前),公司认为5%是产品甲生产线的最低必要报酬率。5%的复利现值系数如下:

③长江公司的增量借款年利率为5%(税前),公司认为5%是产品甲生产线的最低必要报酬率。5%的复利现值系数如下: (3)2012年,市场上出现了产品乙的替代产品,产品乙市价下跌,销量下降,出现减值迹象。2012年12月31日,长江公司对与生产产品乙有关资产进行减值测试。乙生产线的可收回金额为1100万元。设备D、设备E和商誉的账面价值分别为600万元,400万元和200万元。 (4)某项总部资产(固定资产)在合理和一致基础上分摊到甲生产线和乙生产线的账面价值均为50万元。 (5)其他有关资料:①长江公司与生产产品甲和乙相关的资产在2012年以前未发生减值。②长江公司不存在可分摊至甲生产线和乙生产线的商誉价值。③本题中有关事项均具有重要性。④本题中不考虑中期报告及所得税影响。 要求:

(3)2012年,市场上出现了产品乙的替代产品,产品乙市价下跌,销量下降,出现减值迹象。2012年12月31日,长江公司对与生产产品乙有关资产进行减值测试。乙生产线的可收回金额为1100万元。设备D、设备E和商誉的账面价值分别为600万元,400万元和200万元。 (4)某项总部资产(固定资产)在合理和一致基础上分摊到甲生产线和乙生产线的账面价值均为50万元。 (5)其他有关资料:①长江公司与生产产品甲和乙相关的资产在2012年以前未发生减值。②长江公司不存在可分摊至甲生产线和乙生产线的商誉价值。③本题中有关事项均具有重要性。④本题中不考虑中期报告及所得税影响。 要求: